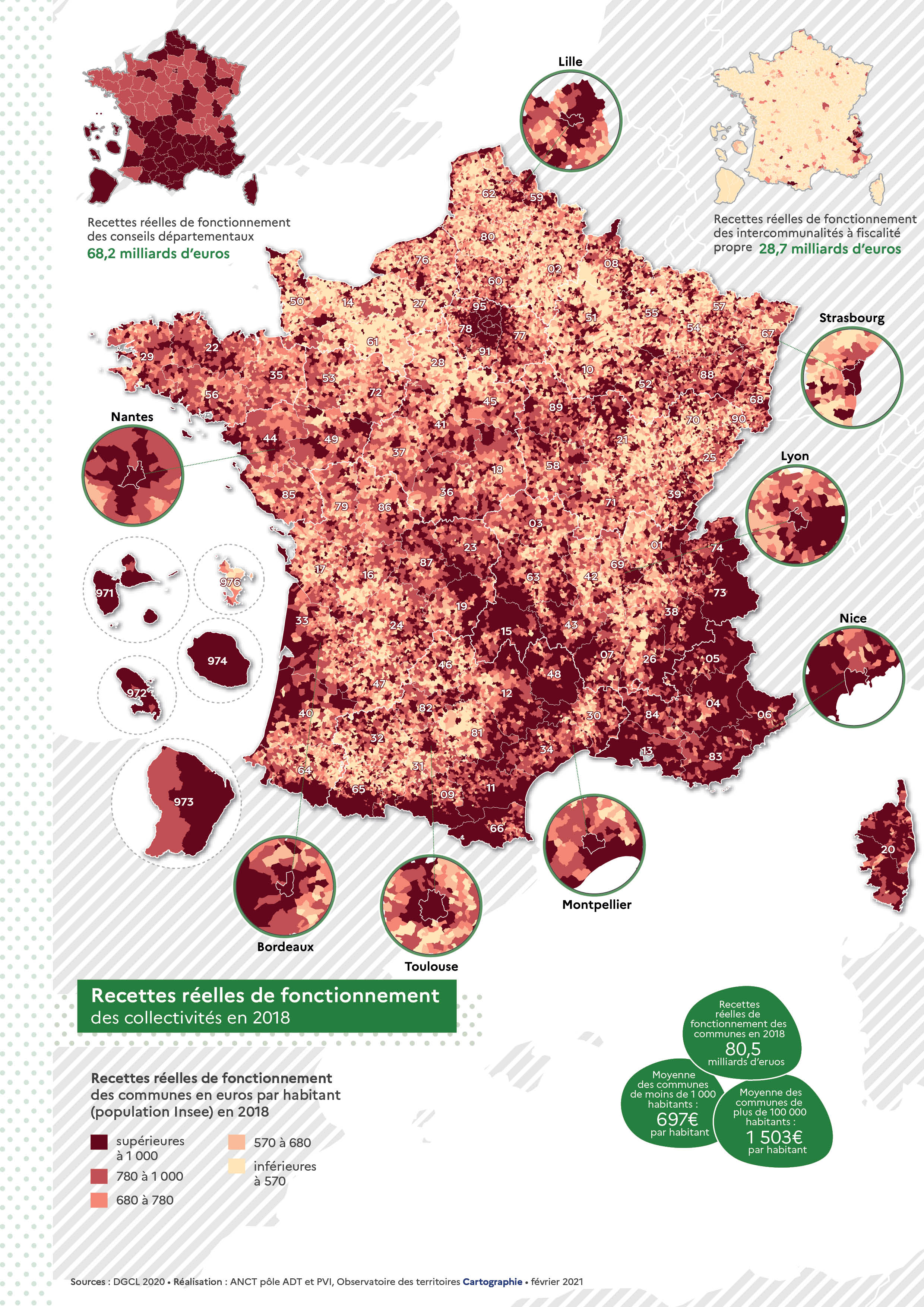

Les recettes de fonctionnement de l’ordre de 230 milliards d’euros en 2018 permettent de financer l’ensemble des services publics locaux. Les disparités individuelles résultent de situations géographiques et démographiques, économiques et sociales, très disparates selon les territoires. Les différences liées à la capacité de lever l’impôt sont partiellement compensées par les moyens attribués par l’État.

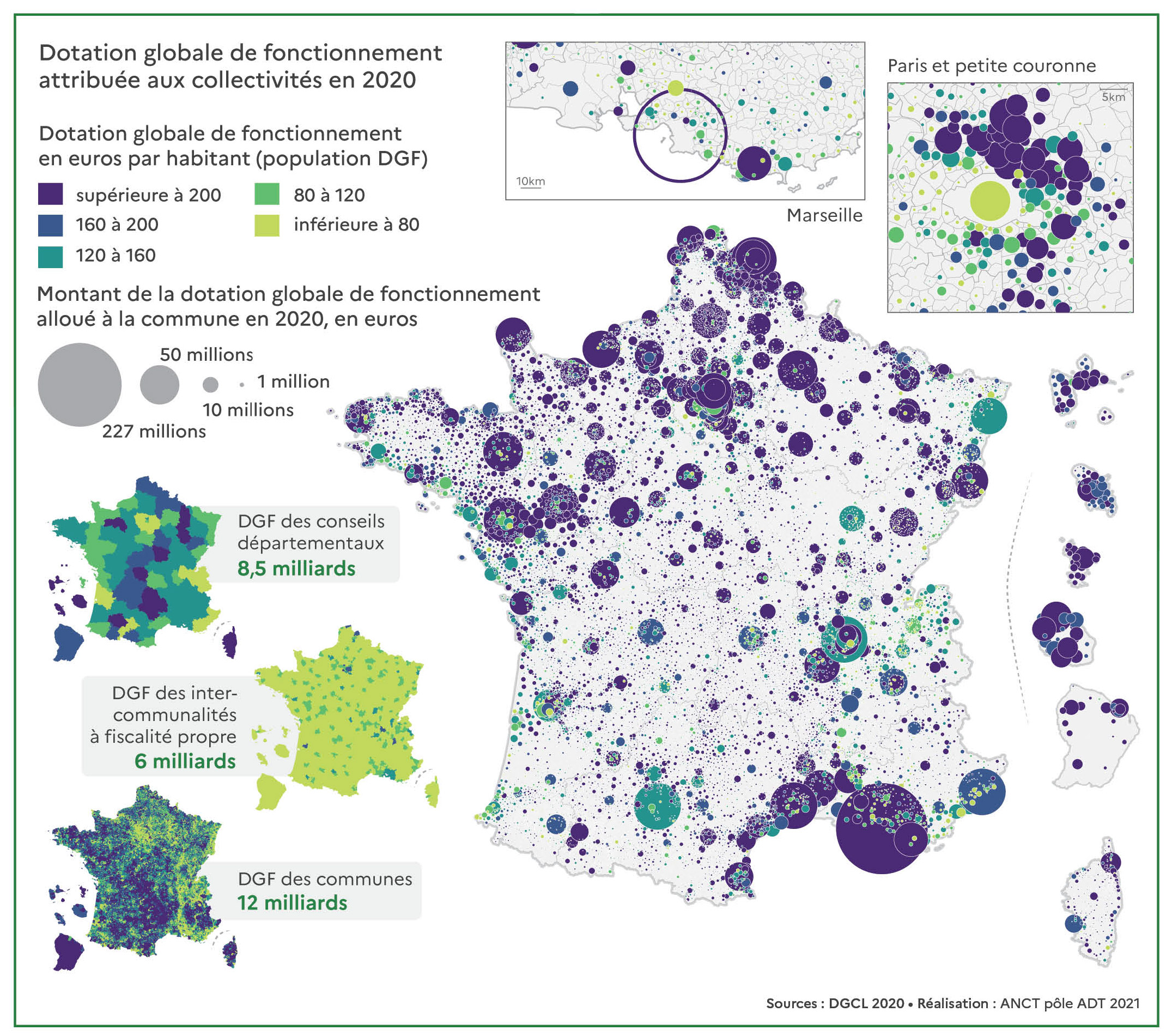

La dotation globale de fonctionnement est la principale dotation versée par l’Etat aux communes, intercommunalités et conseils départementaux. Elle est répartie en fonction d’indicateurs de ressources et de charges propres à chaque collectivité.

En complément du produit des impôts locaux (taxes foncières, cotisation foncière des entreprises…), elle finance les services publics locaux. Près de 30 % de l’enveloppe globale est destinée à la péréquation (dotation de solidarité urbaine, dotation de solidarité rural…) et contribue à atténuer les disparités.

Les recettes réelles de fonctionnement regroupent le produit des impôts locaux, les dotations de l’Etat, les subventions provenant d’autres collectivités, et les recettes de différents services publics (cantines, bibliothèques, équipements sportifs…). Le montant est très différent selon les catégories de collectivités (communes, intercommunalités, conseils départementaux) en raison de la nature des compétences exercées et du niveau des recettes transférées via la décentralisation. Les recettes fiscales représentent plus de 60 % de l’ensemble des recettes. Les disparités individuelles sont principalement le reflet de la répartition des bases de fiscalité locale sur l’ensemble du territoire, en particulier la valeur locative des habitations et la nature des activités économiques. Les différences entre les niveaux de recettes par habitant résultent également de la nature des fonctions exercées ou de la situation géographique qui impliquent des dépenses spécifiques à financer (charges de centralité des communes chef-lieu d’une intercommunalité, communes de montagne ou communes touristiques).